国税庁HPで、新型コロナウイルス感染症の影響で申告書の提出が困難な場合の取扱いが案内されました。これによると、4月17日以降も、個別延長の手続きにより、確定申告書を受け付けることとされています。

■確定申告期限の柔軟な取扱について―4月17日(金)以降も申告が可能です―

https://www.nta.go.jp/taxes/shiraberu/kansensho/pdf/0020004-021_01.pdf■申告所得税、贈与税及び個人事業者の消費税の申告・納付期限の個別指定による期限延長手続きに関するFAQ

https://www.nta.go.jp/taxes/shiraberu/kansensho/pdf/0020004-021_02.pdf

上記の案内の主な内容は、以下のとおりです。

1.確定申告期限の柔軟な取扱いについて

新型コロナウイルス感染症の影響により、確定申告会場への来所が困難な方や、申告書を作成することが困難な方について、個別に申告期限延長の取扱いをするとのことです。

2.4月17日以降の申告相談について

4月17日以降の申告相談については、確定申告会場のような先着順の申告相談ではなく、原則事前予約制とし、感染リスク防止に一層配慮するとのことです。

3.4月17日以降に申告する場合の個別延長の手続きについて

(1) 申告期限の個別延長の申請書等の提出に代えて、以下のように申告書に付記して提出します。

①申告書を書面で提出する場合

申告書の右上の余白に「新型コロナウイルスによる申告・納付期限延長申請」と記載します。

②電子申告する場合

申告所得税・贈与税については申告データの「特記事項」欄に、消費税については申告データの「住所」欄に、「新型コロナウイルスによる申告・納付期限延長申請」と入力します。

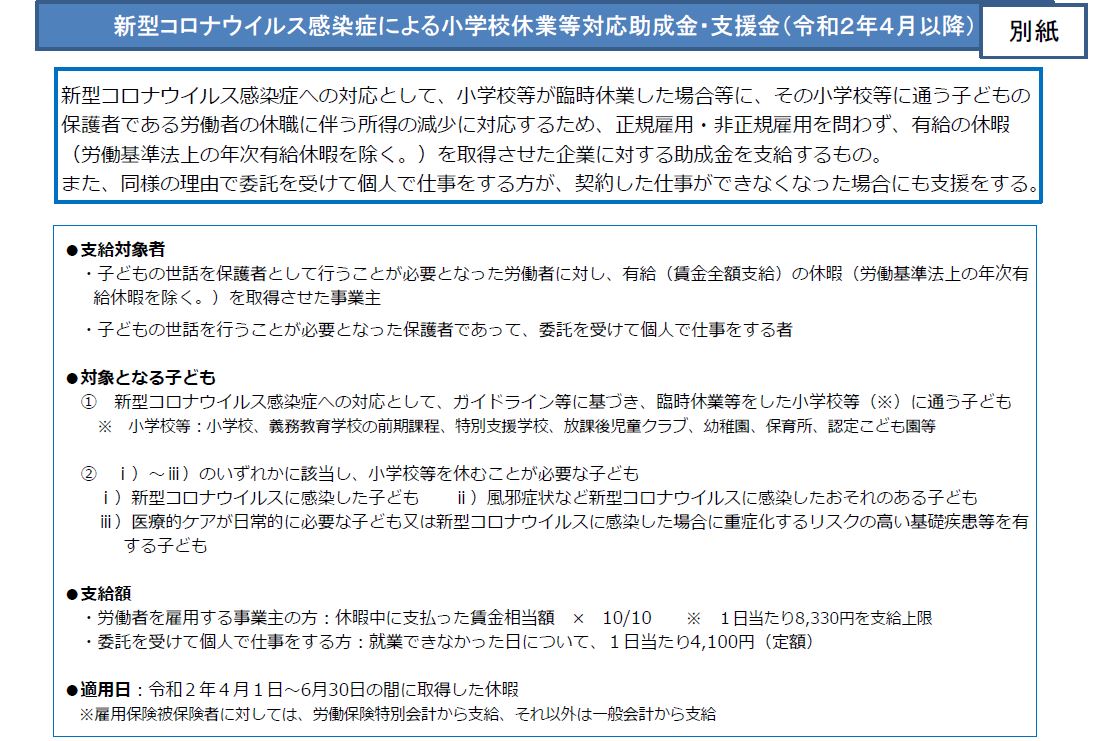

新型コロナウイルス感染症に係る小学校等の臨時休業等により、仕事を休まざるをえなくなった保護者を支援する助成金・支援金について、対象となる休暇取得の期限が延長され、令和2年4月1日から6月30日までの間に取得した休暇等についても、支援を行う予定であることが厚生労働省から公表されました。

概要は以下のとおりです。詳細については、あらためて公表するとのことです。

1.厚生労働省ホームページ

新型コロナウイルス感染症による小学校休業等対応助成金・支援金の延長について

■報道発表 https://www.mhlw.go.jp/stf/newpage_10605.html

■公表資料 https://www.mhlw.go.jp/content/11911000/000616032.pdf

2.新型コロナウイルス感染症による小学校休業等対応助成金・支援金の概要(令和2年4月以降)

(1) 支給対象者

①子どもの世話を保護者として行うことが必要となった労働者に対し、有給(賃金全額支給)の休暇(労働基準法上の年次有給休暇を除く)を取得させた事業主

②子どもの世話を行うことが必要となった保護者であって、委託を受けて個人で仕事をする者

(2) 対象となる子ども

①新型コロナウイルス感染症への対応として、ガイドライン等に基づき、臨時休業等をした小学校等(※)に通う子ども

※)小学校等:小学校、義務教育学校の前期課程、特別支援学校、放課後児童クラブ、幼稚園、保育所、認定こども園等

②1)~3)のいずれかに該当し、小学校等を休むことが必要な子ども

1)新型コロナウイルスに感染した子ども

2)風邪症状など新型コロナウイルスに感染したおそれのある子ども

3)医療的ケアが日常的に必要な子ども又は新型コロナウイルスに感染した場合に重症化するリスクの高い基礎疾患等を有する子ども

(3) 支給額

①労働者を雇用する事業主の方

休暇中に支払った賃金相当額 × 10/10 ※1日当たり8,330円を支給上限

②委託を受けて個人で仕事をする方

就業できなかった日について、1日当たり4,100円(定額)

(4) 適用日

令和2年4月1日~6月30日の間に取得した休暇

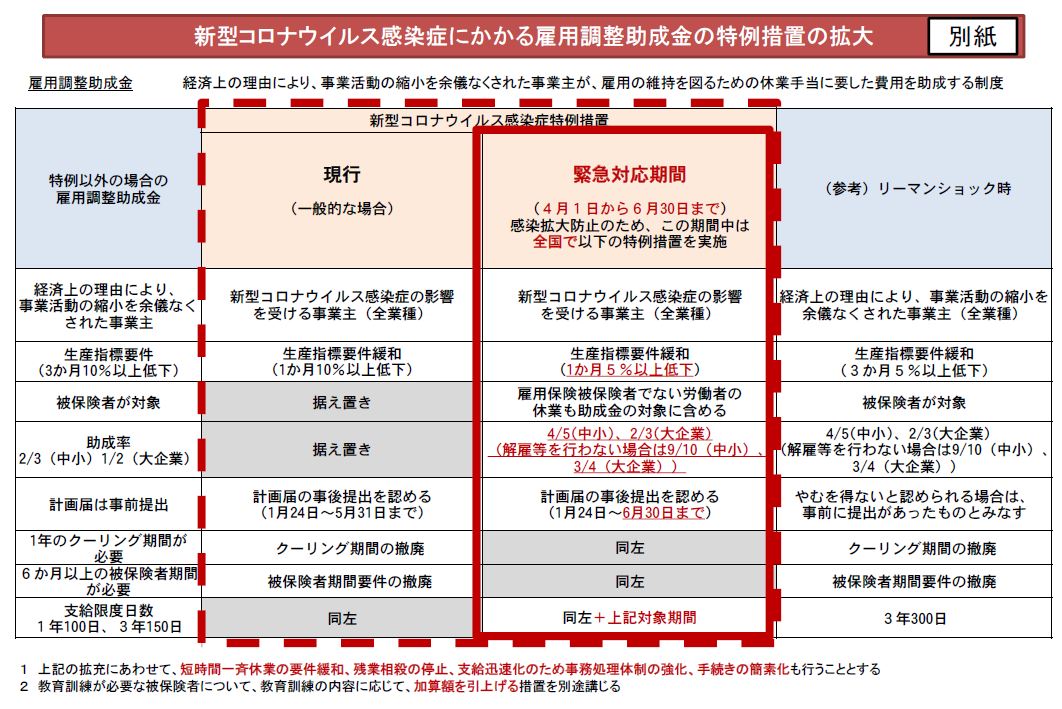

新型コロナウイルス感染症により影響を受ける事業主を支援するため、雇用調整助成金の特例措置の更なる拡大について、厚生労働省HPで案内されました。

概要は以下のとおりです。緊急対応期間は本年4月1日から6月30日までとし、詳細については、あらためて公表するとのことです。

1.厚生労働省ホームページ

新型コロナウイルス感染症の影響に伴う雇用調整助成金の特例措置の更なる拡大について

■報道発表 https://www.mhlw.go.jp/stf/newpage_10551.html

■公表資料 https://www.mhlw.go.jp/content/11603000/000614800.pdf

2.雇用調整助成金の特例措置の拡大の概要

(1) 緊急対応期間

4月1日~6月30日(感染拡大防止のため、この期間中は全国で特例措置を実施する)

(2) 対象となる事業主

新型コロナウイルス感染症の影響を受ける事業主(全業種)

(3) 生産指標要件

1か月5%以上低下(現行:1か月10%以上低下)

(4) 対象

雇用保険被保険者でない労働者の休業も助成金の対象に含める

(5) 助成率

①中小企業:4/5[解雇等を行わない場合は9/10](現行:2/3)

②大企業 :2/3[解雇等を行わない場合は3/4] (現行:1/2)

(6) 計画届の提出

6月30日まで(現行:5月31日まで)

※事後提出も認める

(7) 支給限度日数

1年100日、3年150日に加え、4月1日から6月30日までの対象期間

新型コロナウイルス感染症の影響拡大を受け、

多くの生命保険各社で契約者様への支援策を強化しております。

このうち、企業の資金繰り支援について、各社の状況を案内いたします。

① 契約者貸付(金利0%)

解約返戻金の70%~90%の範囲内で貸付を受けられる制度です。

多くの保険会社で、特例として金利0%で契約者を支援しております。

手続きは非常に簡単で、3営業日程で指定口座に振り込まれます。

解約と違い雑収入が立つこともございません。

② 保険料の払込猶予(最大6ヶ月など)

お客様からのお申し出により、保険料の払込猶予期間を最大6ヶ月程度延長可能です。

保険としての機能を残しながら、お支払いを先延ばし可能です。

各社の実施状況につきましては、下記表をご参照ください。

(3/25 11:00時点の最新情報となっております。)

お客様各位

J-Net21に、新型コロナウイルス感染症に関する

都道府県・市町村の補助金・助成金・融資の情報がまとめられています。

随時更新されておりますので、参考にして頂ければ幸いです。

https://j-net21.smrj.go.jp/support/tsdlje00000085bc.html

J-Net21は、独立行政法人の中小企業基盤整備機構が運営する

中小企業とその支援者、創業予定者とその支援者のためのポータルサイトです。

【サポートエリア】

![]()

京都市上京区下立売通油小路東入西大路町 137-3

TEL:075-451-7766 FAX:075-432-2127

Copyright © 2013 Takada. All Rights Reserved.

京都市上京区下立売通油小路東入西大路町 137-3

京都市上京区下立売通油小路東入西大路町 137-3